Mysteel:2021年鋼市展望

- 分(fēn)類:新(xīn)聞資訊

- 作(zuò)者:

- 來源:

- 發布時間:2020-12-31 15:04

- 訪問量:0

Mysteel:2021年鋼市展望

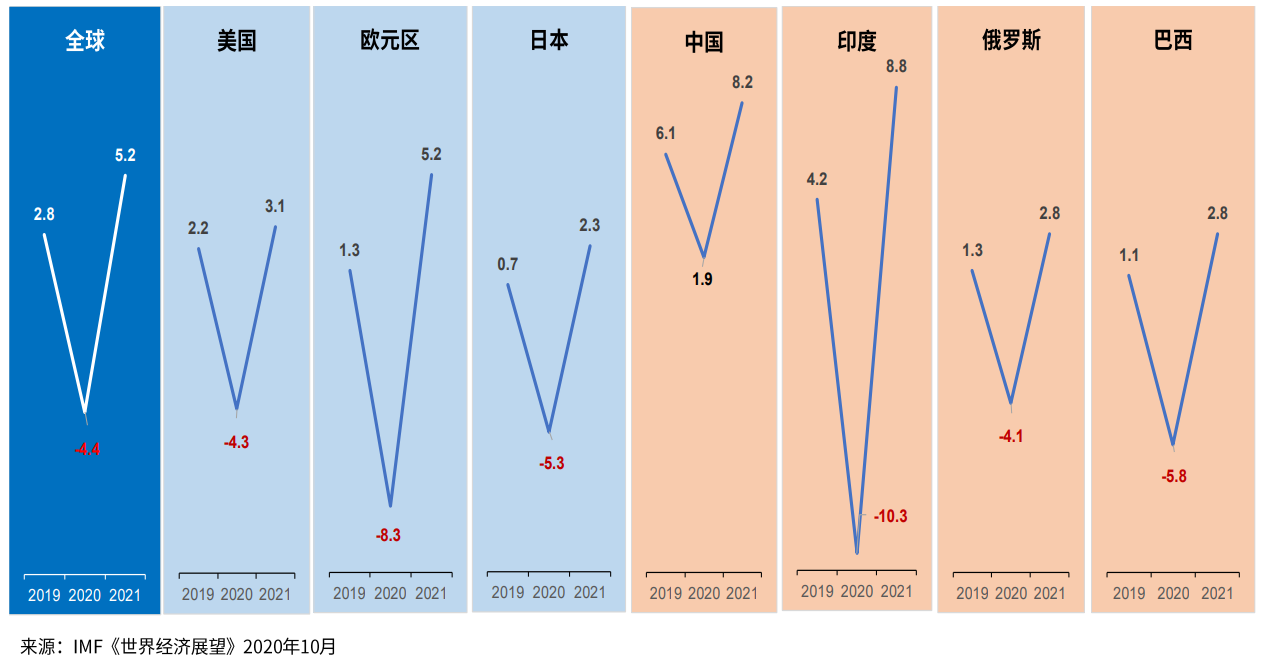

【概要描述】2020年新(xīn)冠疫情對全球經濟格局造成重大影響,堪稱百年未有(yǒu)之大變局。中(zhōng)國(guó)在面對新(xīn)冠疫情大規模爆發後迅速采取行動,采取封城等強力措施,針對疫情對經濟的影響,國(guó)家出台了一系列積極的财政政策和貨币政策。2020年鋼市全年呈現高供給,高需求,高庫存格局。價格走勢以上漲為(wèi)主,漲價因素主要在于需求和成本雙驅動。 宏觀:預計2021年經濟明顯複蘇,通脹整體(tǐ)穩中(zhōng)有(yǒu)升,貨币政策寬松向穩健過度 預計全年經濟明顯複

- 分(fēn)類:新(xīn)聞資訊

- 作(zuò)者:

- 來源:

- 發布時間:2020-12-31 15:04

- 訪問量:0

2020年新(xīn)冠疫情對全球經濟格局造成重大影響,堪稱百年未有(yǒu)之大變局。中(zhōng)國(guó)在面對新(xīn)冠疫情大規模爆發後迅速采取行動,采取封城等強力措施,針對疫情對經濟的影響,國(guó)家出台了一系列積極的财政政策和貨币政策。2020年鋼市全年呈現高供給,高需求,高庫存格局。價格走勢以上漲為(wèi)主,漲價因素主要在于需求和成本雙驅動。

宏觀:預計2021年經濟明顯複蘇,通脹整體(tǐ)穩中(zhōng)有(yǒu)升,貨币政策寬松向穩健過度

預計全年經濟明顯複蘇,整體(tǐ)或呈現前強後弱,通脹整體(tǐ)穩中(zhōng)有(yǒu)升,PPI強于CPI。貨币政策整體(tǐ)寬松向穩健過度,國(guó)内政策可(kě)能(néng)緊于歐美,中(zhōng)美經貿關系邊際改善。疫苗推出,疫情影響逐漸減弱。

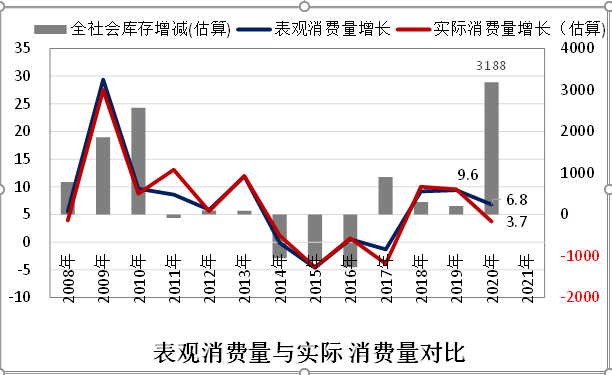

供應:預計2021年粗鋼産(chǎn)量超過11億噸

由于産(chǎn)能(néng)置換延期及新(xīn)建産(chǎn)能(néng)集中(zhōng)釋放,預計2021年粗鋼産(chǎn)量超過11億噸,較2020年10.5億噸産(chǎn)量增加5000萬噸,全年産(chǎn)量增幅5%。

需求:房地産(chǎn)行業受需求韌性影響,上半年表現或好于下半年,基建繼續發力,制造業繼續複蘇,利多(duō)闆材

2021年是“十四五”開局之年,關注明年兩會。“三道紅線(xiàn)”之後,房地産(chǎn)企業開工(gōng)、施工(gōng)、銷售加快,需求韌性作(zuò)用(yòng)下預計上半年表現可(kě)能(néng)相對好于下半年。房地産(chǎn)企業購(gòu)地意願下降,後期新(xīn)開工(gōng)面積可(kě)能(néng)有(yǒu)所下降。基礎設施建設穩定增長(cháng),預計同比增速超過3%,雄安(ān)新(xīn)區(qū)、高速鐵路等項目穩步推進,關注資金落實情況。 制造業将繼續複蘇,雙循環及海外需求逐步複蘇背景下,機械,汽車(chē)、家電(diàn)等制造業行業将繼續保持良好走勢。2021年預計增長(cháng)3%。其中(zhōng)制造業增長(cháng)5%,建築業增長(cháng)2%。

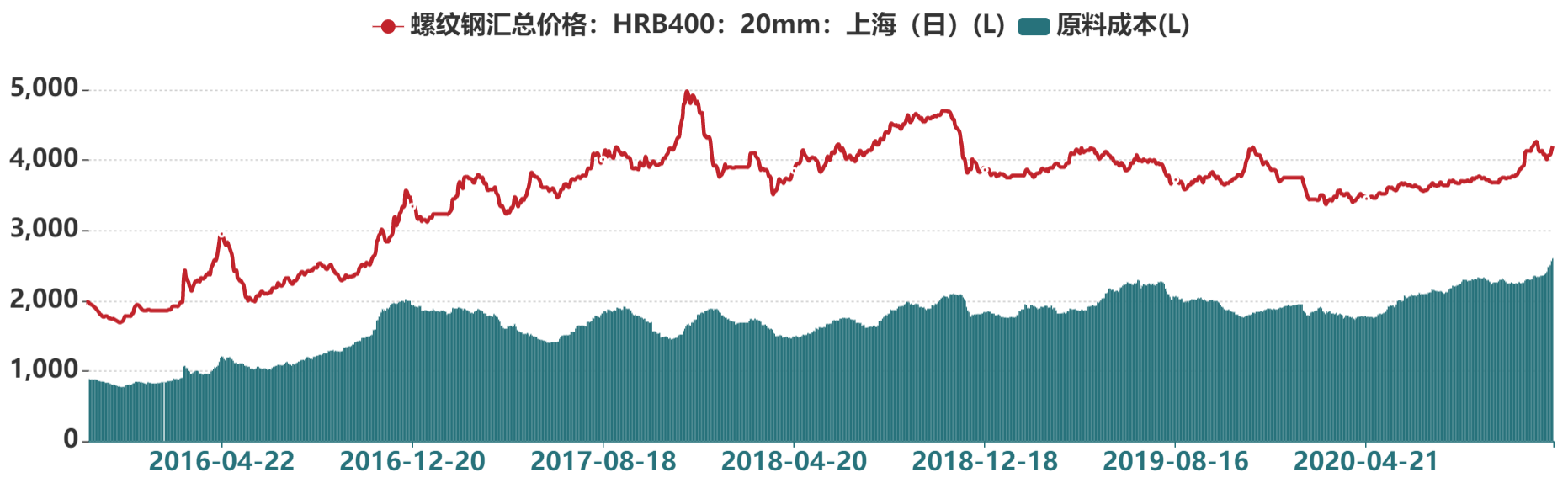

成本: 鐵礦石和焦炭供應緊平衡,成本剛性極強

展望

粗鋼産(chǎn)量、鋼材出口同比增加,國(guó)内在雙循環背景下,需求保持相對旺盛,制造業表現或好于房地産(chǎn),闆材強于長(cháng)材。上半年成本支撐依然存在,下半年關注供需格局變化。供應呈現增加,預計2021年粗鋼産(chǎn)量超過11億噸,海外需求恢複後出口将同比增長(cháng),國(guó)内在雙循環背景下,國(guó)内需求預計仍維持相對旺盛。制造業方面可(kě)能(néng)表現好于房地産(chǎn),利多(duō)闆材。上半年成本支撐依然存在,下半年關注供需格局。預計2021全年鋼廠利潤率增幅10%。

聯系我們

友情鏈接

微信公(gōng)衆号

官網二維碼

版權所有(yǒu) © 福建東鋼鋼鐵有(yǒu)限公(gōng)司 京ICP證000000号 網站建設:中(zhōng)企動力福州